Добровольная пенсия в Беларуси

ДНПС в Беларуси: стоит ли участвовать белорусу?

Я давно не рассчитываю на пенсию в Беларуси. Будет так будет. Мы, миллениалы, привыкли рассчитывать только на себя.

Недавно узнал про ДНПС - добровольное накопительное пенсионное страхование. Это государственная копилка, которой управляет Стравита. Это не замена обычной пенсии, а добавка к ней. Разбираю в посте стоит ли участвовать.

Недавно узнал про ДНПС - добровольное накопительное пенсионное страхование. Это государственная копилка, которой управляет Стравита. Это не замена обычной пенсии, а добавка к ней. Разбираю в посте стоит ли участвовать.

В некотором роде я уже сам ИТ-пенсионер))

В чём смысл ДНПС?

Ты откладываешь часть зарплаты, а государство заставляет твоего работодателя докидывать денег тебе на счет. Причем работодатель не платит это из своего кармана — ему делают скидку на налоги).

Ты сам выбираешь, сколько процентов от зарплаты отдавать (от 1% до 10%). Работодатель обязан добавить столько же, но не более 3%.

Ты сам выбираешь, сколько процентов от зарплаты отдавать (от 1% до 10%). Работодатель обязан добавить столько же, но не более 3%.

Пенсионный возраст повышают, пока не планируют повышать, но это пока.

Сколько можно заработать на ДНПС?

Доходность складывается из двух частей:

1. Гарантированная доходность по ставке рефинансирования Нацбанка. Ох уж эти процентные ставки, и тут они.

2. Страховой бонус: Если Стравита удачно инвестировала деньги и получила прибыль выше гарантированной, они делятся с тобой частью этой прибыли (обычно это небольшие копейки сверх ставки).

Стравита инвестирует в “надежные” гос облигации и банковские депозиты. Всё в рублях. Так что доходность будет на уровне инфляции и ниже.

Еще один бонус: с твоих взносов не удерживают подоходный налог в 13%.

1. Гарантированная доходность по ставке рефинансирования Нацбанка. Ох уж эти процентные ставки, и тут они.

2. Страховой бонус: Если Стравита удачно инвестировала деньги и получила прибыль выше гарантированной, они делятся с тобой частью этой прибыли (обычно это небольшие копейки сверх ставки).

Стравита инвестирует в “надежные” гос облигации и банковские депозиты. Всё в рублях. Так что доходность будет на уровне инфляции и ниже.

Еще один бонус: с твоих взносов не удерживают подоходный налог в 13%.

Кто может участвовать в ДНПС?

Любой работающий гражданин, за которого платят взносы в ФСЗН. ИП и самозанятые — нет. Ещё нужно, чтобы до пенсии оставалось минимум 3 года.

➕ Плюсы ДНПС:

🔹 Халявная доходность за счет работодателя (+100%)

🔹 Налоговая льгота 13%

🔹 Все оставшиеся деньги перейдут наследникам

🔹 Легко вступить в программу

🔹 Гарантии от государства, если вы им верите.

🚩 Минусы ДНПС:

🔹 Нельзя снять деньги досрочно, только при несчастных случаях

🔹 Всё хранится в белорусских рублях, валютный риск огромный

🔹 Риск инфляции: доходность не покроет издержек

🔹 Риск поднятия пенсионного возраста.

➕ Плюсы ДНПС:

🔹 Халявная доходность за счет работодателя (+100%)

🔹 Налоговая льгота 13%

🔹 Все оставшиеся деньги перейдут наследникам

🔹 Легко вступить в программу

🔹 Гарантии от государства, если вы им верите.

🚩 Минусы ДНПС:

🔹 Нельзя снять деньги досрочно, только при несчастных случаях

🔹 Всё хранится в белорусских рублях, валютный риск огромный

🔹 Риск инфляции: доходность не покроет издержек

🔹 Риск поднятия пенсионного возраста.

Стоит ли мне участвовать в ДНПС?

Похожая программа есть в Польше — РРК. Там тоже всё хранится в местной валюте. Спрашивал на курсе отзывы о РРК, ответы были противоречивые. Такие программы подходят для тех, кто точно определился где будет жить до пенсии. Этим программам не хватает гибкости.

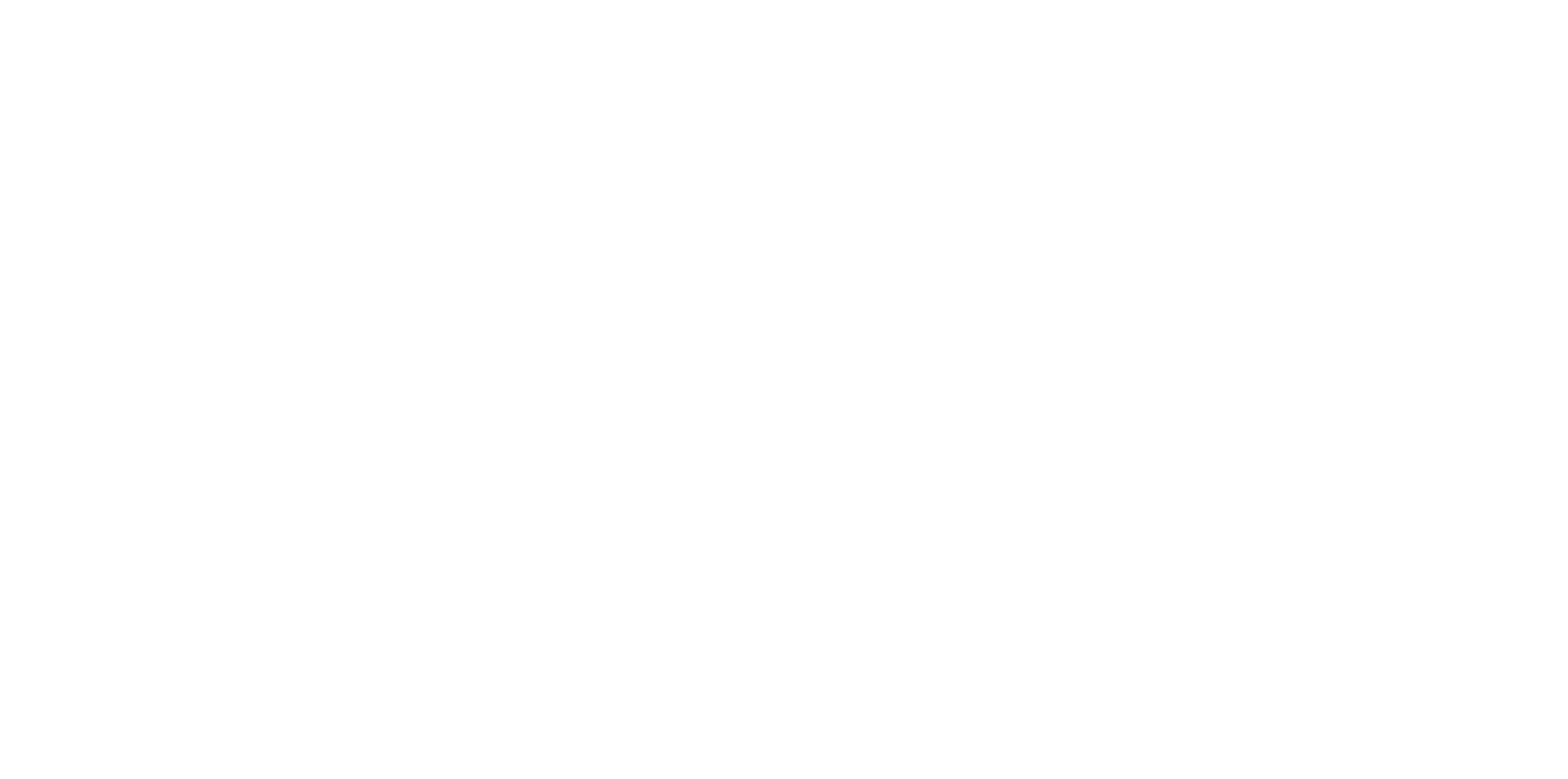

Всё познается в сравнении. Если сравнить ДНПС и ничего не делать, то ДНПС лучше. Но более адекватное сравнение: ДНПС vs S&P 500.

Я проверял на исторических данных результаты РРК и S&P 500. На коротких промежутках РРК предпочтителен за счет взносов работодателя. Инфляция не успевает сожрать ваши сбережения. На длинных — S&P 500 обгоняет РРК. Точка равенства — примерно 10 лет.

Всё познается в сравнении. Если сравнить ДНПС и ничего не делать, то ДНПС лучше. Но более адекватное сравнение: ДНПС vs S&P 500.

Я проверял на исторических данных результаты РРК и S&P 500. На коротких промежутках РРК предпочтителен за счет взносов работодателя. Инфляция не успевает сожрать ваши сбережения. На длинных — S&P 500 обгоняет РРК. Точка равенства — примерно 10 лет.

Сравнение доходности S&P 500 и польской PPK

Для ДНПС логика такая же. Но точка равенства будет еще меньше. Если вам до пенсии остается 3-7 лет, то ДНПС — нормальный вариант. В других случаях — я бы инвестировал в акции.

Инвестировать в иностранные акции из Беларуси можно даже в 2026 году. Это сложнее, чем ДНПС, но ожидаемая прибыль выше. Как начать инвестировать я рассказываю у себя на курсе.

Подпишись на рассылку

Каждую неделю ты получишь только главные новости по инвестициям.

Нажимая на кнопку, вы даете согласие на обработку персональных данных и соглашаетесь c политикой конфиденциальности.

Популярные статьи в блоге

Следи за мной в Телеграм

Больше полезных материалов в моём телеграм-канале Groza Babok.